Бывают ситуации, когда деньги требуются, что называется, здесь и сейчас. Кто-то звонит родственникам, кто-то обращается к друзьям, а кто-то пользуется услугами микрофинансовых организаций (МФО), которых в Пензе насчитывается несколько десятков.

О том, что представляют собой МФО, в каких случаях имеет смысл пользоваться их услугами и какие предубеждения против них являются несостоятельными, разбираемся с директором департамента микрофинансового рынка Банка России Ильей Кочетковым. А иллюстрациями стали несколько реальных историй.

История первая, больничная

В конце июня с 85-летней жительницей Пензы произошла настоящая катастрофа. Полуслепая женщина шла, тяжело опираясь на палку, в магазин в соседнем доме, и попала под выезжавшую задом грузовую «Газель».

Скорая помощь доставила бабушку в больницу с жесточайшей травмой левой ноги. Последовали операция, реанимация, а затем - общая палата.

«Я готова была сидеть с мамой и выхаживать ее, но из-за карантина по коронавирусу родственникам вход в больницу оказался заказан. Что делать, если пациенту требуется постоянный уход: перевернуть, покормить, сменить памперс, перестелить постель? Нам предложили нанять больничную профессиональную сиделку. Она действительно быстро и умело проделывала все процедуры. Но цена за услуги оказалась ошеломляющей - 2 500 рублей в сутки», - рассказала дочь покалеченной бабушки по имени Екатерина.

Женщина собрала все имевшиеся в семье деньги, опустошив небогатые счета. Деньги требовались не только на сиделку, но и на продукты, и на медицинские принадлежности (нужны были специальные перевязочные материалы). Лечение затянулось почти на два месяца, и за неделю до выписки финансовые запасы истощились окончательно.

«Я задумалась о потребительском кредите в банке, но, когда увидела, сколько справок нужно собрать и на какой срок затягивается процедура, отказалась от этой идеи. И тут на ум пришла мысль: ведь можно же взять микрозаем на короткий срок!» - продолжает повествование Екатерина.

Раньше ей никогда не приходилось обращаться в микрофинансовые организации. Да и отношение к ним сформировалось негативное: слишком много в свое время ходило страшилок о коллекторах, выбивающих долги, и о заемщиках, лишившихся крыши над головой.

«Да, было страшно. Но я потратила вечер на изучение предложения пензенских МФО и в конце концов сделала выбор. Буквально за десять минут оформила заем в размере 25 000 рублей (чтобы был запас) на две недели. Через неделю я перевезла маму домой, получила зарплату и вовремя расплатилась с долгом. Краткосрочный заем оказался настоящей палочкой-выручалочкой в форс-мажорных обстоятельствах. Очень надеюсь, что такого экстрима в нашей жизни не повторится, но если вдруг, не дай бог, опять придется попасть в финансовые трудности, я знаю, куда обращаться», - завершила Екатерина свой рассказ.

«За последние годы мы инициировали множество мер, благодаря которым рынок МФО стал гораздо более цивилизованным, клиентоориентированным. Получать займы можно быстро и комфортно (в том числе в режиме онлайн), не опасаясь подводных камней. Так, например, законом установлены предельные ставки по займам и другие ограничения - то есть микрофинансовая организация ни при каких обстоятельствах не возьмет с вас космические проценты», - прокомментировал Илья Кочетков.

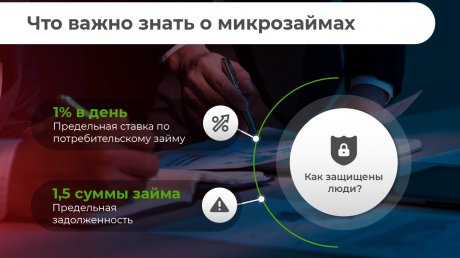

Главное, что нужно знать, - максимально возможный процент под потребительский заем составляет 1% в день. Причем предельная задолженность, предусмотренная законодательством, составляет 1,5 суммы займа включая все платежи: пени, штрафы, неустойку и другие.

История вторая, торговая

Есть среди жителей региона те, кто регулярно пользуется услугами по краткосрочным займам. Как правило, это люди с высокой финансовой грамотностью, которые знают, как отличить нелегальную микрофинансовую организацию от официальной и что случится, если они вдруг по каким-то причинам запоздают с погашением заема.

Вот история 48-летней Светланы, которая вместе с мужем Сергеем занимается торговлей.

«Мы начинали много лет назад с молочных продуктов. Сергей ездил в Мордовию, закупал в Рузаевке товар и вез на точку, где я стояла за прилавком. Однажды наша верная газелька сломалась, нужно было срочно нанимать машину, чтобы оплатить и получить скоропортящийся товар. Тогда-то мы впервые обратились за займом в МФО. Перехватили деньги буквально на несколько дней, успешно расторговались и полностью погасили долг», - вспоминает бизнес-леди.

С тех пор семейный бизнес значительно расширился, в него включились выросшие дети, предприятие имеет штат наемных работников. Но время от времени Светлана и Сергей прибегают к услугам МФО, не тревожась о том, что не заплатят вовремя, так как прочно стоят на ногах и умеют просчитывать риски.

«Микрофинансовые компании делают финансовые услуги максимально доступными для людей и бизнеса, а сам рынок МФО - это небольшая, но очень важная часть российской финансовой системы. Банки работают далеко не во всех населенных пунктах, особенно небольших, удаленных. Кроме того, зачастую малым и микропредприятиям, например семейному бизнесу, получить кредит в банке непросто, особенно на начальном этапе, в момент становления. Иногда это может быть дело, организованное индивидуальным предпринимателем или самозанятым гражданином. Иногда деньги нужны на короткий срок, буквально на пару дней - закупить нужный товар, отремонтировать необходимую технику или оборудование, оплатить аренду. В этих случаях и могут помочь МФО, в том числе специализированные, которые занимаются финансированием малого бизнеса», - объясняет специалист.

Следует отметить, что до 25% всех займов в МФО относятся к сфере малого и среднего предпринимательства, в том числе с господдержкой, по ставкам от 4% годовых. А доля тех, кто тянет от получки до получки «на честном слове и на одном крыле», поэтому и прибегает к микрозаймов, - не более 22%.

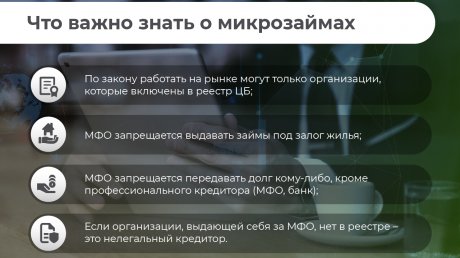

«По закону работать на рынке могут только те организации, которые внесены в реестр Банка России. Эти сведения можно проверить на сайте регулятора - Банк России контролирует, соблюдают ли они требования законодательства, не нарушают ли права потребителей», - пояснил Илья Кочетков.

А чтобы было легко отличить легальную МФО от черного кредитора, Банк России и поисковая система «Яндекс» запустили совместный проект по маркировке сайтов. Надо просто набрать в поисковике название компании. Если в результатах выдачи рядом с ним будет стоять синяя галочка, то это означает, что МФО есть в реестре Банка России.

История третья, квартирная

Около десяти лет тому назад пензячка предпенсионного возраста по имени Наталья попала в крайне неприятную историю, которую сформировала своими руками. Женщину, любившую при весьма скромной зарплате красивую жизнь, не смущали действовавшие тогда драконовские проценты микрофинансистов. Ее пожилой отец, ветеран войны, получал очень и очень неплохую пенсию, которая позволяла гасить займы без задолженностей.

Но вот отца, дожившего почти до девяноста лет, не стало. Наталья похоронила родителя, оплакала и… продолжила привычный образ жизни.

Она оплачивала займы и тут же брала новые. Долги росли как снежный ком. Начались звонки от незнакомцев, которые очень серьезно рекомендовали вернуть чужие деньги. В конце концов Наталья заложила квартиру. Женщине пришлось пройти множество инстанций и судов, чтобы выйти из сложнейшей ситуации сильно потрепанной, но хотя бы живой и невредимой. Правда, живет она теперь на площади значительно меньше прежней…

Сейчас такая ситуация практически невозможна, если иметь дело с легальными организациями. С ноября 2019 года действует закон, по которому МФО не имеют права выдавать займы под залог жилья. Предлагать деньги на таких условиях могут только нелегалы, а с ними, как мы уже выяснили, связываться себе дороже. О подобных сомнительных предложениях следует сообщать в Банк России и правоохранителям.

Илья Кочетков рекомендует прежде, чем обратиться за займом в МФО, хорошенько подумать над тем, как отдавать деньги.

«Получить заем в МФО очень просто. Но долг не исчезнет сам собой, и нужно заранее спланировать его возврат в установленные договором сроки. Такой подход позволит вам избежать закредитованности, сохранить хорошую кредитную историю», - предупредил консультант.

Что нужно знать, чтобы не попасть в долговую яму

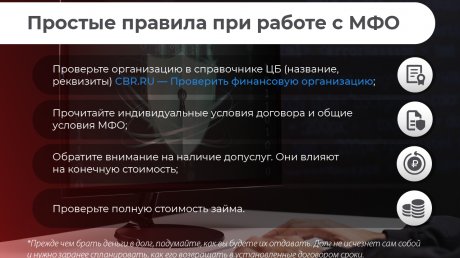

- Бывает, что нелегальные кредиторы мимикрируют под официальные МФО. Следует тщательно проверить в реестре все детали, обращая особое внимание на название и реквизиты.

- Внимательно прочитайте индивидуальные условия договора (они должны быть в виде таблицы), оцените процентные ставки и общие условия, которые устанавливает МФО.

- Поинтересуйтесь дополнительными услугами, которые могут повлиять на сумму возврата долга.

- Полная стоимость займа обязательно должна быть указана в рамке в правом верхнем углу на первой странице индивидуальных условий договора.

- Погашая задолженность, сохраните чек, квитанцию или приходно-кассовый ордер - словом, документы об оплате. Заем считается погашенным в тот момент, когда средства поступили на счет или в кассу МФО. Попросите справку о том, что вы погасили заем полностью или частично.

Погода и курсы валют в Пензе

Сегодня — дождь, +24 ... +25

Завтра — облачно, +25 ... +26

Цена EUR — 88.89 руб.

Цена USD — 78.03 руб.